近现代化妆品行业起源西欧,从18世纪传承古老技艺进行家庭式生产的香水作坊,到如今工厂化生产、品牌化运营的1860亿欧元(2016年)全球市场,化妆品已经成为一个品牌驱动型、集团运营为主的全球化产业。

新兴市场同时保持着让人兴奋的增长势头,亚太市场已成为全球******的化妆品消费市场,占全球同期总量的36.9%,西欧、北美、拉美地区分列其后。

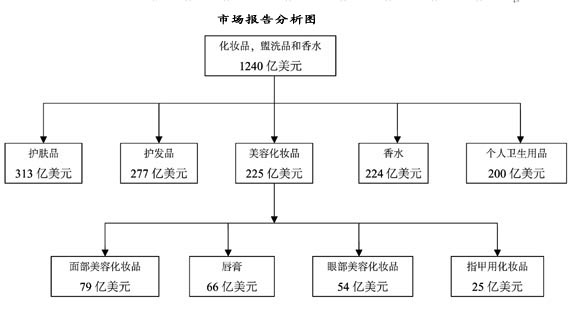

从产品品类看,化妆品行业中护肤品市场规模******。2016年全球护肤品市场规模达676.1亿欧元,占化妆品市场总量的36.3%;护发用品市场规模为426.3亿欧元,占比22.9%;彩妆市场规模为339.2亿欧元,占比为18.2%;香水市场规模为221.5亿欧元,占比12.0%;卫生用品市场规模为196.9亿欧元,占比为10.6%。

二、中国化妆品市场现状

随着我国国民收入倍增计划、城镇化战略实施的深入,我国城镇居民总量进一步扩大,人均可支配收入进一步提高,带动了化妆品领域市场规模的持续增加。中商产业研究院数据库显示,我国化妆品市场销售规模从2011年的2300亿元增长到2016年的3410亿元,复合增长率为8.2%,成为仅次于美国的全球第二大化妆品消费国。近两年由于经济增速放缓、零售终端不景气,行业增速下行,增长率保持在6%左右,预计2017年我国市场规模将达3609亿元。

目前,国内获得化妆品生产许可证的企业有接近4000家,国产化妆品种类接近50万种,生产企业数量众多。统计数据显示,国内化妆品市场销售排名前十的品牌基本为国外品牌,国外品牌在市场上占据主导地位。同时前十大化妆品品牌市场占有率不足50%,整体市场的集中程度不高。护肤品是化妆品行业的重要子行业。2011-2016年中国护肤品市场销售规模的复合增长率为8.4%,在2016年达到1709亿元人民币,是增速快的化妆品子品类。

与发达国家相比,我国人均护肤品消费换算成美元仅为17.96美元,不仅远低于美国、德国等人均护肤品消费量较为成熟的国家,也远低于日本、韩国等亚洲邻国。未来随着消费升级以及护肤品消费习惯、理念的培育,差距有望不断缩小。

三、化妆品完整产业链分析

化妆品行业产业链可分为上、中、下游,上游主要包括原材料和研发设备的供应商,中游是化妆品研发企业,下游是直接与终端消费者联系的包含各类渠道的化妆品零售业。

公开资料整理

产业链上的分工决定了化妆品行业拥有“研发型”和“渠道型”两类典型企业。由于化妆品研发企业毛利率普遍偏高(60%以上),因此上游材料价格对化妆品企业的影响并不大。化妆品行业的典型企业就是中游的研发型企业和下游的渠道型企业。研发型企业专注于产品研发和创新,传统的化妆品公司是由研发做起,创造出具有竞争力的品牌,公司内另有庞大的市场营销与销售运营团队负责推广宣传,打通销售渠道;渠道型企业专注于布局线上线下的各种渠道,与研发型企业合作,较终将产品销售给消费者。

随着化妆品市场的竞争日益激烈以及销售渠道的多元化发展,专业的渠道型企业的用武之地越来越多:1 化妆品行业竞争越来越激烈,从低端到高端的品牌都有大量的竞争对手和替代品,投入大量精力资金专注于打造差异化产品,才是研发型企业的立命之本;2 研发型企业很难全面顾及各种销售渠道,渠道型企业则可以助力研发型企业做好渠道布局;3 研发型企业选择渠道型企业帮助布局渠道,可以节约降低渠道费用、节约成本、精简人力,将更多资源投入品牌研发中。

四、化妆品销售渠道分析

1999-2015年国内化妆品销售渠道份额呈现此消彼长的趋势,百货商场由接近一半的份额下降至2015年的19.8%,超市大卖场由40%的份额下降至2015年的29.6%,另一方面个人护理用品连锁店与网购渠道获得快速发展,2015年国内个人护理用品连锁店销售占比为17.1%,扎根于二三线市场的化妆品专营店是较重要的贡献力量之一,2010年开始国内化妆品行业电商渠道销售进入爆发阶段,受到天猫“双十一”活动以及众多化妆品垂直电商的成功运作,越来越多的年轻消费群体开始选择电商作为购买化妆品的主要渠道之一,电商渠道销售占比由2009年的0.7%一跃升至2015年的18%,超过全球11%的平均水平。